自社ローンで中古車を購入する場合、特別ひいきの販売店がない限りグーネットやカーセンサーで中古車を探して購入することになります。

初めての自社ローン購入は不安でいっぱいですよね?大まかな流れをこちらで紹介していきます。

今回はグーネットで自社ローンをパソコンから見た場合の解説です。

ページコンテンツ『ローンブラック必読』

自社ローン見積もりから来店まで、契約の仕方

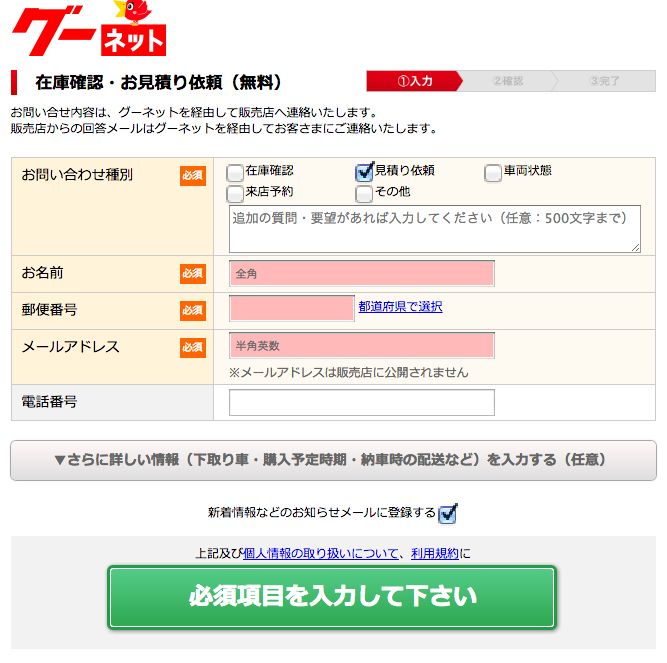

自社ローン中古車購入の見積もり

中古車は状態が1台1台ちがう世界で1つだけの一点ものです。新車や新古車では最近来店せずに契約までしてしまう人が多くなっているらしいですが、自社ローンの場合は特別な事情がない限り必ず店舗まで行って車両の状態を確認して下さい。

理由は、車両の状態を自分で確認すること以外に販売店の雰囲気だったりを確認する意味合いも含みます。

自社ローン中古車を見つける見積もりの仕方2パターンを紹介

平行しグーネットで一緒に自社ローン車両を探しながら解説していきます。

自社ローン対応店だけに絞って見積もりを行なうパターン

- グーネットの検索キーワードで『自社ローン』と検索

- 自分が住んでいる地域に絞り込む

自社ローンは遠方販売は行なっていない場合が多いので遠くても隣の県までになる場合が多い

- 大阪の場合は175台が見つかった

- 気になる車両を見つけて見積もり依頼を送る

- 自社ローン希望の旨を伝えて必要書類など事前に聞いておくと自社ローンの独自審査がスムーズに行なえます

例) 自社ローンでの購入予定を考えています。自社ローンの詳しい条件を聞きに週末伺いたいので都合の良い日程を教えて頂けますでしょうか?

自社ローン販売を謳っている販売店だけに絞って見積もりをするメリットとデメリット

- メリット

自社ローン対応かどうか聞く必要がない。また店舗詳細に自社ローンの条件を書いている場合が多いのでわかりやすい。 - デメリット

自社ローン対応店はまだ少数派なので自分が欲しい車が自社ローン対応していない可能性が高い。

自社ローン対応店ではない中古車を自社ローン可能か見積もりを行なうパターン

- 気になる車をグーネットで調べる(最終的に自社ローンは近隣県しか行なっていない場合が多いので自分の所在地付近で検索しましょう)

- 好きなメーカーや車種等条件を設定して検索

- 自社ローンが可能か、またローンに通りづらい場合でも融通が利くような買い方がないかを見積もりします

- 質問欄にはローンの審査に不安があることや自社ローンの可否を聞いて下さい

自社ローン販売を謳っていない販売店だけに見積もりをするメリットとデメリット

- メリット

自分が本当に欲しい中古車を多くの掲載在庫から選べる。自社ローンでなくてもオートローンに通る可能性もあるし親身な販売店の場合それ以外の方法を考えてくれるところもある。 - デメリット

もちろん自社ローンを断られることもある。

見積もりが終わったら

ネットでの見積もり依頼の際に来店予約と在庫があって状況次第で買える場合は契約に必要な書類を聞いて用意しましょう。自社ローンは審査さえ通れば即日納車も可能な場合があります。

販売店によりますが来店時審査を行ないたい場合は

- 運転免許証のコピー

- 源泉徴収証又は毎月の給料を証明できる書類

を用意して下さいとお願いされるのが自社ローンの一般的な流れです。

自社ローン中古車の現車確認

中古車は新品ではないためその車その車によって状態が異なります。必ず来店し確認することをオススメします。

中古車はおおまかに4つの確認ポイントがありますので簡単に触れております。

- 外観

グーネットやカーセンサーネットに掲載されている写真だけでは全て把握は出来ません。

光の状況にもよりますし、不親切で良くない販売店だとわかりづらく撮影したり最初からその部分を隠しているお店もあるので傷の程度と価格のバランスを比較しながら判断します。 - 内装

シミや汚れはもちろんのこと喫煙車であった場合車内の天井やシートが黄ばんでいたりすることもあります。またニオイに関しては写真ではわからないので現車確認の際はチェックしておきたいポイントです。

ニオイはタバコ臭・生活臭・エアコン臭など - 機関

エンジンの状態はプロにしかわかりませんが異音がしないか、また故障歴の有無は聞いておきたいポイントです。 - 修復歴

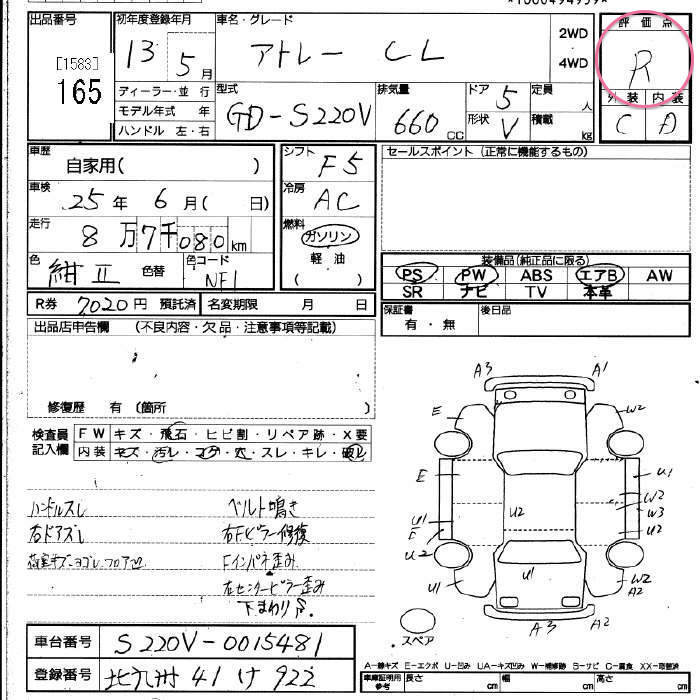

オートオークションの出品票の評価欄を見れば修復歴がわかりますので見せてもらえるなら見せてもらいたいところです。

『R』評価は修復歴有り(Rの基準はオークション会場の基準もバラバラなところがあるので一概に言えない部分もある)

上記は主観や販売店から聞いて自分で判断します。ですが車の知識は購入者には少ないため、もう少しセカンドオピニオン的なアドバイスが欲しい場合はあらかじめカーセンサー認定やGoo鑑定車両を候補に入れてみて下さい。

契約書の確認事項と契約手続き

いざ購入を決意すると次に待っているのが販売店との契約です。

オートローンの場合は上場しているような大きな会社との契約ですので契約書約款など軽く見るだけの方もいらっしゃると思いますが自社ローンの場合は契約書はしっかり確認して不明な点があれば絶対に質問し納得した上で購入して下さい。

支払い回数や支払総額を確認しておきましょう。

トラブルの原因は言った言わないにならぬよう契約書で締結されるようオススメします。基本は販売店が全て用意しますが足りない場合は別紙作ってもらうのも1つの手です。

確認しておきたいポイント

- 所有権の移転時期

自社ローンの場合は最終支払いが終わるまで所有権は販売店につくのが一般的。その後の所有権解除と名義変更までサポートしてくれるのか否か?

また料金はどちら持ちか? - 途中でキャンセル出来るか契約解除の方法

自社ローン途中に車を売る場合、販売店への支払いはどうなるか?契約上はその後も支払いし続けなければ行けないが販売店への買取で優遇措置があるのかないのか。 - 不払いがあった場合における車の引き揚げ

振込予定日に月賦代金を支払えなかった場合の処遇。即日引き上げの販売店はあまりないが、電話での催促や翌日引き上げ等は契約で決めます。 - 自動車税への取り決め

4月1日現在運輸支局に登録されている所有者に1年分を課税されます。

自社ローンでは所有権が販売店になっていることが多いです。毎年所有権を持った人が自動車税を支払う義務がありますが、自社ローンやオートローンの場合使用者が支払い義務を負うよう変更されるのが一般的となります。

リースだとリース会社が支払うケースが多いようです。

まとめ

なかなか飛び込みで販売店を訪れても自社ローンの審査が出来る人がいなかったりしますので事前の来店予約は必須となります。

金銭のやり取りになりますので必ず契約書で確認をすること、また車両の状態は自分でチェックして下さい。